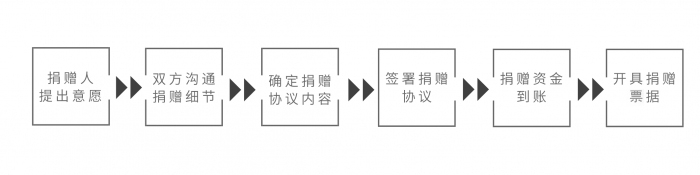

一、捐赠流程

二、联系方式

如您有捐赠相关问题,请联系

咨询电话:项目部 010-62233589

项目方案请发送至邮箱:project@bjbqejjh.org.cn

北京白求恩公益基金会具备公益性捐赠税前扣除资质,具体见京财税〔2023〕780号《北京市财政局 国家税务总局 北京市税务局北京市民政局 关于北京市2022年度-2024年度第三批和2023年度-2025年度第一批公益性社会组织捐赠税前扣除资格名单的公告》。http://czj.beijing.gov.cn/zwxx/tztg/202305/t20230525_3112870.html、http://www.chinatax.gov.cn/chinatax/n810341/n810755/c5150170/content.html

三、免税政策

按照《慈善法》规定:自然人、法人和其他组织捐赠财产用于慈善活动的,依法享受税收优惠。(详情可致电12366或向当地相应税务部门咨询)

1、企业捐赠:根据2007年3月第十届全国人民代表大会第五次会议通过的《中华人民共和国企业所得税法》第二章第九条规定,自2008年1月1日起,“企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除”。

例如:某企业年度利润总额1000万元,企业所得税率25%:

(1)如该企业当年未发生公益性支出,则应正常缴税:应纳税额=1000×25%=250万元。

(2)如该企业向基金会捐赠大于等于120万元(该企业年度利润的12%):应纳税额=(1000-120)× 25%=220万元。

(3)如向基金会捐赠少于120万元:应纳税额=(1000-实际捐赠)× 25%。

2016年9月1日《慈善法》实施后,企业慈善捐赠支出超过法律规定的准予在计算企业所得税应纳税所得额时当年扣除的部分,允许结转以后三年内在计算应纳税所得额时扣除。

2、个人捐赠:根据2008年2月国务院修改的《中华人民共和国个人所得税法实施条例》第二十四条规定,“捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除”。

例如:张女士扣除“五险一金”后月收入10000元,按照现在的个税费用扣除标准3500元:

(1)张女士未发生公益捐赠:张女士的“应纳税金”为:10000元-3500元=6500元×税率-速算扣除数。

(2)假设张女士捐款2000元,不到3000元,张女士的“应纳税金”为:10000-(3500+2000)=4500元×税率-速算扣除数。

(3)张女士捐款等于或多于3000元,张女士的“应交税金”为:10000-(3500+3000)=3500元×税率-速算扣除数。

四、答谢方式

1、捐赠金额无论大小,在适当场合、以适当方式予以公布(包括但不限于基金会网站、年报等;捐赠人要求保密的除外);

2、单位、团体、个人原则上捐赠金额在1000元(含)以上者,颁发捐赠证书;

3、个人捐赠金额在20万元(含)以上、单位捐赠金额在100万元(含)以上,可颁发捐赠纪念牌匾。以上捐赠金额(可累计)以实际到账金额为准;

4、定向用于支持832个贫困地区的健康扶贫工作的1000万元(含)以上大额捐赠项目,基金会商受益单位根据捐赠实际情况将建筑物、奖助学金等,以捐赠者指定的名字命名(不得与捐赠者产品相挂钩);

5、对于捐赠人捐赠的物资,折合人民币后,比照以上相应条款进行鸣谢;

6、鸣谢方式的未尽事宜可由捐赠人与基金会在友好合作的基础上,根据捐赠者意愿协商确定。